时间序列分析:ARIMA模型

日期: 2019-11-29 分类: 个人收藏 497次阅读

销售数据:第一列为日期(2015/1/1-2015/2/6),第二列为销售量。

提取链接:https://pan.baidu.com/s/1TR1MvQRS1tt_Q9dXHaTIqg

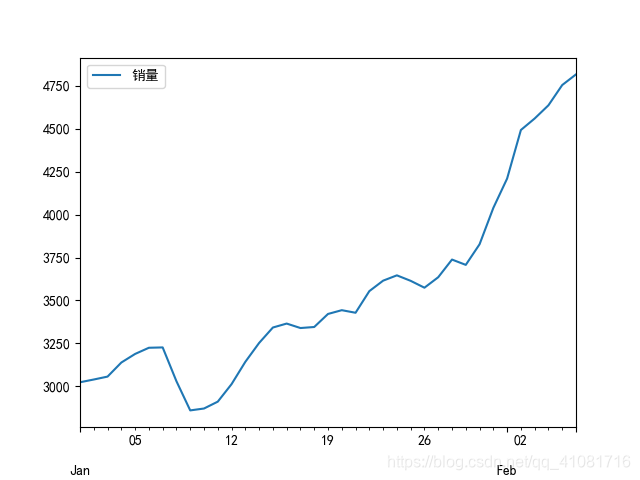

1.画出时间序列图:

import pandas as pd

import matplotlib.pyplot as plt

import numpy as np

excelFile ='arima_data.xls'

#读取数据,指定日期列为指标,Pandas自动将“日期”列识别为Datetime格式

data = pd.read_excel(excelFile, index_col = u'日期')

data = pd.DataFrame(data,dtype=np.float64)

#时序图

plt.rcParams['font.sans-serif'] = ['SimHei'] #用来正常显示中文标签

plt.rcParams['axes.unicode_minus'] = False #用来正常显示负号

data.plot()

plt.show()

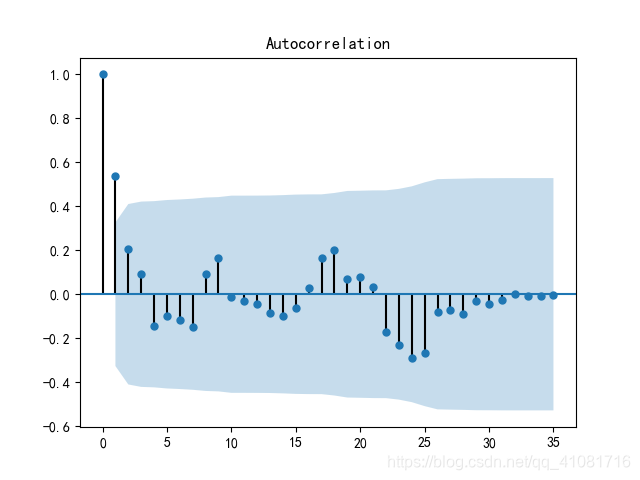

2.判断是否为平稳序列:从时序图可以简单判定是非平稳的,而且用多项式函数也不太好拟合,常见的二次、三次都不可以。(如下自相关是一个三角对称的形式,这种趋势是单调趋势的典型图形)

#自相关图

from statsmodels.graphics.tsaplots import plot_acf

plot_acf(data).show()

plt.show()

同时还可以进行ADF检验: 时间序列的平稳性ADF检验;返回结果为ADF统计量和给定显著性水平下的ADF统计量的临界值;如果ADF统计量比临界值的值小,则可在该显著性水平下,拒绝原序列存在单位根的原假设,即原序列是平稳的

#平稳性检测

from statsmodels.tsa.stattools import adfuller as ADF

print( ADF(data[u'销量']))

#返回值依次为adf、pvalue、usedlag、nobs、critical values、icbest、regresults、resstore从运行结果看:ADF值为1.814,大于三个显著性水平条件下的临界值, 所以该序列为一个非平稳序列,

不平稳,怎么办?

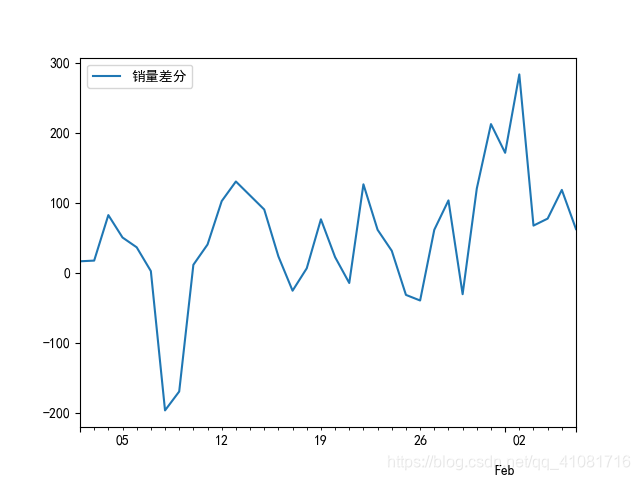

3.答案是差分,依次进行1阶、2阶、3阶...差分,直到平稳为止。也就是要对差分后的序列作ADF检验, 分别赋予不同滞后周期,直到ADF值小于三个水平的值为止。

# 差分后的结果

D_data = data.diff().dropna()

D_data.columns = [u'销量差分']

print(D_data)

D_data.plot() #时序图

plt.show()

一次差分后,从图像判断基本平稳了 ,然后进行ADF检验,画出自相关图,偏自相关图,得出结果p值为0.01<0.022<0.05,在显著性水平为为0.05下,可以认为差分序列平稳。

从ACF图看,截尾;从PACF图看,拖尾,且ACF决定q,PACF决定p,可以尝试选取p=0、1,q=1

精华推荐